El Observatorio de Políticas Públicas de la Universidad Nacional de

Avellaneda sacó a la luz un nuevo informe económico, esta vez rela

cionado a la evolución de la deuda pública, en los últimos años. A

continuación, el trabajo completo

el estado actual de la vulnerabilidad financiera Argentina. A tales

fines, estudiamos el horizonte de vencimientos de diferentes acti

vos soberanos, tanto como distintas medidas de riesgo sobre la

sustentabilidad de la trayectoria de la deuda argentina", se señala

a modo de presentación.

Y en el resumen general ya aparecen los primeros números: a po

cos menos de dos semanas del traspaso de mando el gobierno

saliente comienza a construir el relato no sólo para

bancar los 4 años de gestión sino también condicionar los próxi

mos en su rol de oposición.

• El primer intento arrancó con la difusión de un documento de

ocho puntos en el cual se defendía la gestión en materia econó

mica con numerosos datos que no se condicen con los propios

oficiales como el de la creación de un millón de empleos y con

nudos argumentales que apelan más al prejuicio que a la realidad.

• El segundo intento ocurrió en estos días cuando el actual Minis

tro de Hacienda en declaraciones a la prensa volvió a la carga

afirmando entre otras cosas que hay “reservas más que suficien

tes”, que la deuda “no es alta” o que ahora hay “buenos cimien

tos” de cara a lo que viene minimizando la grave situación econó

mico-social. Afirmó también que se tomó deuda para pagar el

déficit recibido, haciendo una ensalada entre ingresos y egresos

en distintos tiempos y monedas.

• Pero además el Ministro se refirió al acuerdo con el FMI en el

cual se habría cumplido con “todo”. Lo cierto es que usaron los

dólares del Fondo para la fuga de capitales, entre otras cosas.

• Al contrario de las voces oficiales, la herencia en materia de en

deudamiento presionará, a diferencia de lo que ocurría en 2015,

sobre el presupuesto público y sobre las reservas del

Central dificultando tanto la posibilidad de hacer políticas fisca

les expansivas como de alimentar la liquides en el mercado de

cambios para contener a los tipos de cambio (oficial, etc.), evitan

do una devaluación mayor y una aceleración del proceso inflacio

nario.

• Entre enero y junio del 2020 el Tesoro Nacional deberá cancelar

vencimientos por USD 45 mil millones. De estos, USD 26 mil millo

nes están nominados en moneda nacional (57%) y USD 19 mil mi

llones en moneda extranjera (42%). Excluyendo la deuda intra Es

tado, los vencimientos ascienden a USD 24 mil millones, con la

mitad nominada en moneda dura.

• En una mirada de más largo plazo, los vencimientos de la deuda

alcanzan los USD 200 mil millones entre 2020 y 2023. Durante los

primeros dos años se observan vencimientos en moneda extran

jera por USD 30 mil millones por año y en los últimos dos por más

de USD 40 mil millones por año.

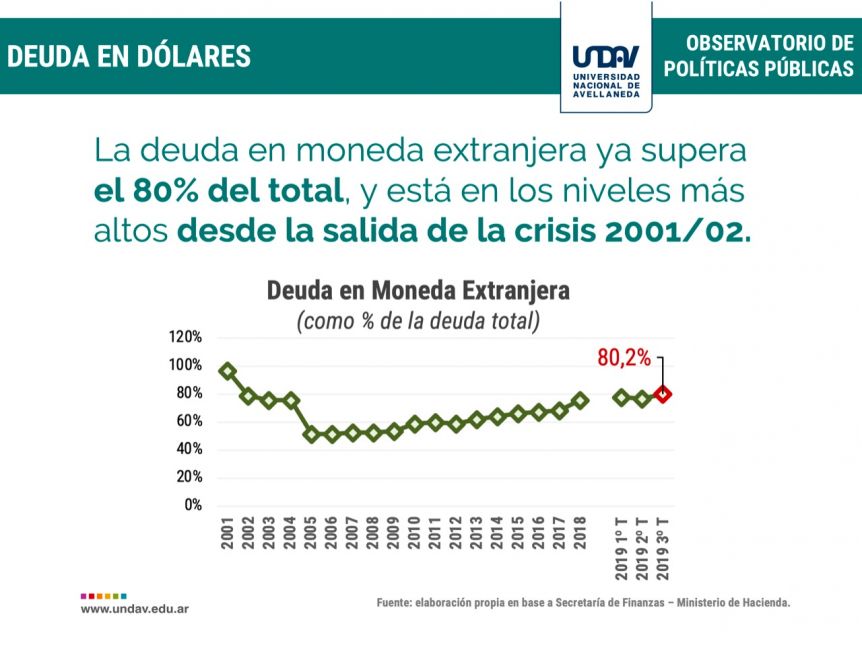

• A su vez, no sólo el stock de deuda sobre PBI creció sustancial

mente sino que empeoró su composición. La deuda en moneda

extranjera se incrementó en USD 87 mil millones (+54%) mientras

que la nominada en pesos cayó en USD 13 mil millones (-18%)

entre 2015 y el 2019.

• De la misma forma, la deuda protegida por tribunales extranje

ros creció en USD 76 mil millones (+116%) desde 2015. En cam

bio, la deuda protegida por tribunales locales se mantuvo cons

tante.

• A su vez, se privilegió la deuda con privados (+95%), a la deuda

intra Estado. La deuda con privados en 2015 rondaba los USD 74

mil millones y en el segundo trimestre del 2019 ya sumaba unos

USD 144 mil millones. La deuda con organismos financieros inter

nacionales se disparó en un 135% desde 2015.

• La deuda con no residentes (deuda externa) creció 163% en es

tos últimos 4 años, esto es un incremento por USD 104 mil millo

nes. Además, la relación deuda pública sobre exportaciones cre

ció 112 puntos porcentuales en los últimos 4 años.

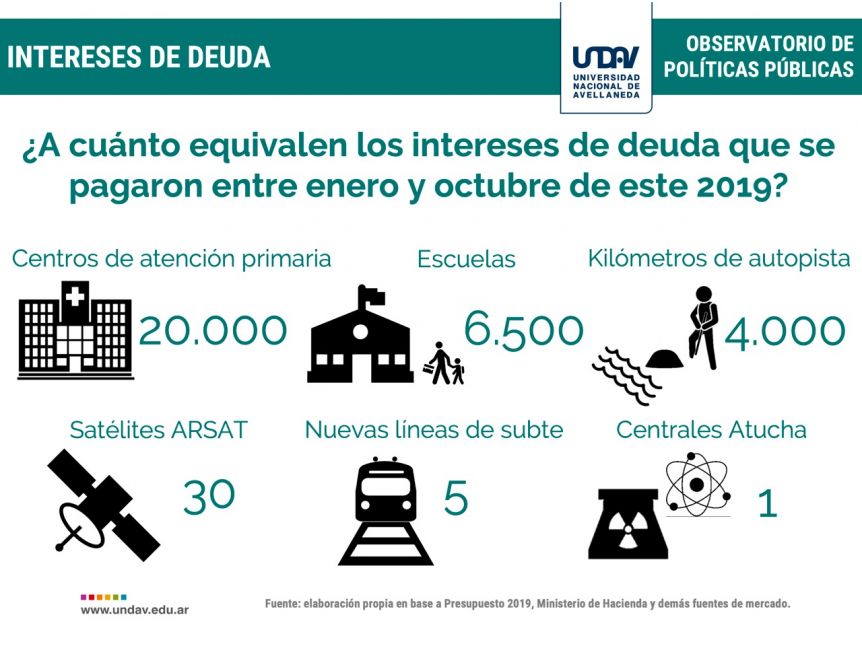

• Por otro lado, mientras el gasto primario cayó un 30% desde

2015 el peso de los intereses de la deuda pasó del 5,5% sobre

dicho gasto a representar el 20% en 2019.

No hay comentarios:

Publicar un comentario