El mercado respaldó la ortodoxia del ministro financiando la mitad del

déficit fiscal del primer trimestre, el más bajo de los últimos seis años.

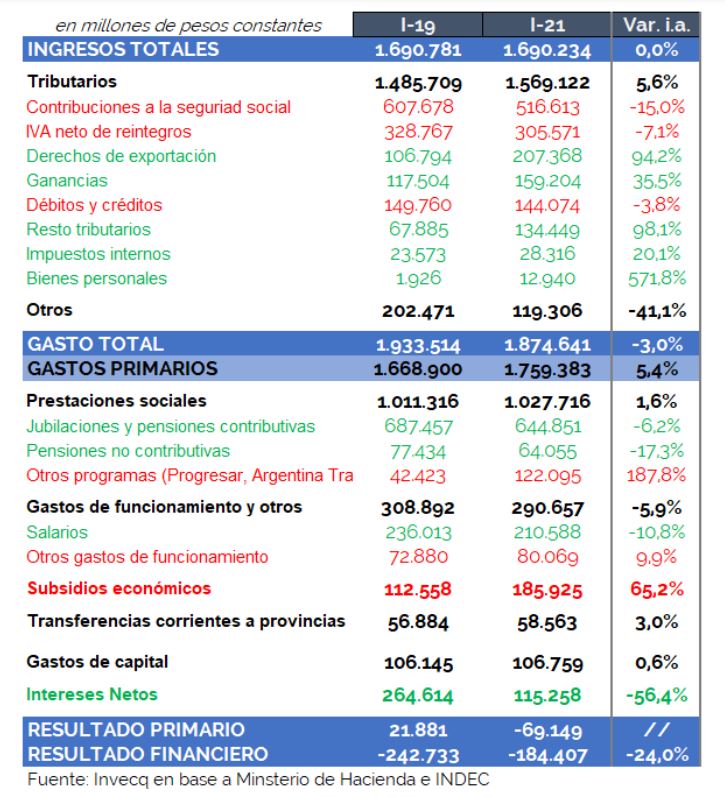

Los datos del déficit fiscal del primer trimestre le permitieron al ministro

Guzmán ganar aire en el mercado local luego del tropiezo con dos colo

caciones de deuda. El ministro mostró que, además de la reducción del

gasto por servicio de deuda, también redujo gastos corrientes histórica

mente rígidos.

En particular el gasto por jubilaciones se redujo en el primer trimestre en

42.600 millones de pesos respecto del de igual período dos años atrás, lo

que equivale a una caída del 6,2% en términos reales, es decir descontan

do el efecto de la inflación. Así se desprende del análisis de la consultora

Invecq, titulado "Que esta golondrina haga verano". La suspensión de la

fórmula de actualización de haberes de Macri primero y la nueva fórmula

después fueron parte del ajuste que dejó el consolidado del gasto en

jubilaciones por detrás de la inflación.

El reporte muestra que la recaudación ya logró equiparar el nivel de enero-

marzo de 2019, y que el gasto total se redujo 3%, siempre comparando con

el primer trimestre de dos años atrás. De esta forma, se llegó al déficit finan

ciero del 0,5% del PBI, el más bajo de los últimos seis años.

Esta reducción del gasto se compone de dos partes: por empezar, la fuerte

contracción del servicio de deuda gracias a la reestructuración de la deuda

privada, del orden del 56,4%; y en segundo lugar, un reordenamiento del

gasto público que contuvo el alza del gasto primario al 5,4% bianual, gra

cias a la reducción del 10,9% del gasto en salarios, del 6,2% en jubilaciones

y pensiones contributivas, y del 17,3% en pensiones no contributivas.

"Consecuentemente, como resultado se evidencia una reducción del déficit

público total desde unos 240.000 millones de pesos en 2019 (en pesos cons

tantes actuales) a poco más de 180.000 millones de pesos, equivalente a una

corrección del 24% real. Si centráramos el análisis en el resultado primario,

la realidad cambia un poco, pero sigue siendo promisorio. El gasto primario

(excluye intereses) creció en dos años un 5,4%, lo que resulta en un déficit

primario de casi 70.000 millones de pesos, partiendo de un superávit prima

rio de casi 22.000 millones de pesos en el primer trimestre de 2019", señala

el informe.

En cambio, lo que subieron fueron muchas partidas de las prestaciones

sociales, de modo tal que duplicaron el gasto en pensiones no contributi

vas. Y también los subsidios económicos, que crecieron 65,2% por el con

gelamiento de las tarifas de gas, luz y el atraso en la actualización de las

tarifas de transporte. En esencia, el gasto subió en los dos rubros en los

que Guzmán se muestra menos flexible a que sigan creciendo.

En menor medida, el gasto avanzó también en infraestructura. Los gastos

de capital del primer trimestre fueron 0,6% mayores a los de hace dos años.

Comparación del resultado fiscal de los primeros trimestres de 2019 y 2021 a precios constantes de 2021 disponible en Invecq.

"De esta manera, podríamos decir que el gobierno está llevando a cabo

un ajuste fiscal tanto en relación al 2020 como al 2019, al menos durante

el primer trimestre. Un 'ajuste malo' quizás, porque se concentra más en

retrotraer rebajas de impuestos y volver a subir otros en lugar de seguir

reduciendo el gasto primario, pero ajuste al fin", celebraron en Invecq.

No son los únicos que celebran que el ajuste silencioso de Guzmán.

Incluso si tienen dudas de que sea sostenido en el tiempo -en particular

por la amenaza de un nuevo parate generalizado de la economía por la

segunda ola de coronavirus-, los economistas reconocen que el minis

tro muestra consistencia respecto de la necesidad de recuperar el equi

librio fiscal en su postura sobre las tarifas -que no es la que se impuso-

y ya generó una corrección real en aquellas partidas más difíciles de

bajar: jubilaciones y salarios.

Así y todo, saben que en 2022 es factible que estas señales de austeri

dad se reviertan, pero centran sus advertencias en el corto plazo. Si la

disciplina fiscal de Guzmán se revierte, la contención que está haciendo

el Banco Central para evitar que toda le emisión de 2020 se derrame en

inflación y en una disparada del dólar podría verse desbordada.

Desde la consultora 1816, también destacan el comportamiento del

financiamiento del déficit. Y si bienes es frecuente que, por cuestio

nes estacionales, el Tesoro no necesite pedirle asistencia financiera al

Banco Central en los dos primeros meses del año, la novedad podría

ser que en abril Guzmán no le pida a Pesce que emita pesos. De esta

forma, 2021 empezaría sin asistencia monetaria en tres de cuatro me

ses gracias al impuesto extraordinario a las grandes fortunas y, sobre

todo, al financiamiento del mercado local, que entre enero y marzo cu

brió al menos la mitad del déficit fiscal.

Es que si bien el gobierno tambaleó con un par de licitaciones este mes

la respuesta flexible del equipo de Finanzas con más tasa y vencimientos

algo más cortos, le permitió recuperarse de la salida de fondos como

Templeton y Pimco. Y si esta semana logra renovar vencimientos por

118.000 millones de pesos, podrá cerrar el mes sin necesitar emitir.

No hay comentarios:

Publicar un comentario